炒股就看金麒麟分析师研报,巨擘2024欧洲杯官网入口,专科,实时,全面,助您挖掘后劲主题契机!

起首:CSC策略陈果团队

中枢要点

SUMMARY

或受微不雅流动性,汇率调停,策略真空、事迹预报及特朗普带来的不降服性等预期玄虚扰动,短期市集弱于预期。咱们合计,牛市底层逻辑未被败坏,扭转通缩主张依旧明确。特朗普2.0确乎带来不降服性,但外部要素是次要矛盾,其影响节拍,不影响趋势。从金融市集看,特朗普交游演绎于今,好意思债利率已达高位且较充分响应再通胀及乐不雅基本面预期;本周港股及中概股全体牢固,近期并无从基本面启程的充分根由促使A股合手续调停。且国内策略依然值得期待,央行四季度例会开释择机降息降准信号,“两重两新”支合手加码,后续若策略本体性落地,市集有望随之企稳并伸开迫切行情,回调是布局契机。存眷行业:电子、通讯、有色、非银、银行、建筑、食物等。

摘记

短期市集避险热诚升温 ,部分投资者担忧微不雅流动性压力致使演绎24年头的深跌。咱们合计,现时市集的策略面预期、流动性环境乃至基本面趋势预期均好于24年年头,从微不雅方针看,两融余额占比、中小盘成交额占比也并未达到24年头水平,加上互换便利操作等成心于牢固市集的策略用具实时实施鼓舞,市集后续演绎与24年头并不行比。

中期来看,24年9月底以来的牛市底层逻辑未被败坏,策略扭转通缩的主张依旧明确。短期而言,外部要素看,特朗普策略方针存在首尾乖互,上台后落地节拍有较大不降服性,好意思债利率、好意思元指数已处于22年以来高位,无间上行空间或有限;国内策略发力预期明确,本周央行四季度例会再度开释择机降息降准信号,国度发改委表态加码支合手“两重两新”,后续若关连策略本体性落地,市集即有望随之企稳并伸开迫切行情,短期回调是布局契机。

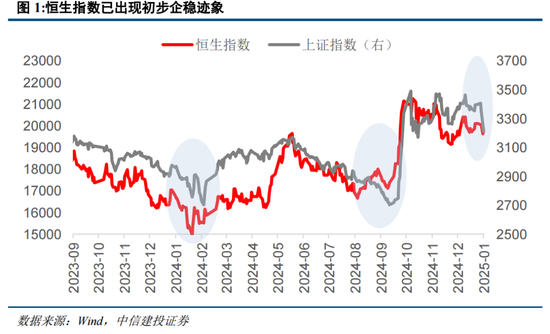

值得堤防的是,从24年头和9月底部等教悔看,由于底部价值投资者的存在,港股市集均率先起先于A股杀青企稳,本周港股和中概股已出现初步企稳迹象,若是其合手续回稳,A股也有望幸免过度演绎慌乱热诚。

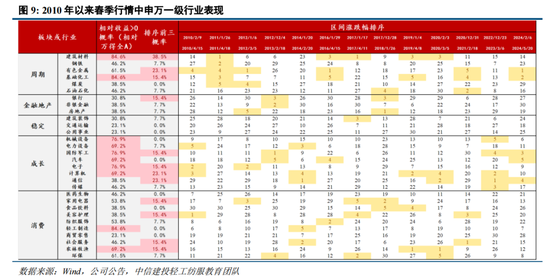

致密2010年以来历次春季行情中申万一级行业进展,成长立场录得相对收益(相对万得全A)的概率靠前。咱们合计后续围绕反弹行情的布局可要点从两脚迹伸开:1)策略要点发力主张(两重两新、办事蹧跶):存眷蹧跶电子、基建产业链(基建、有色)以及餐饮食物链等有望杀青更好落地成果的板块;2)AI+:新一轮AI行情将从外洋映射到国内产业景气驱动,要点存眷国产算力产业链+端侧AI主张(电子、机器东谈主、智能驾驶)。

风险提醒:内需支合手策略成果低预期、股市抛压超预期、地缘政事风险、好意思股市集波动超预期等。

1

牛市不变,回调是契机

本周各主要指数大幅下行,或受微不雅流动性,汇率调停,策略真空、事迹预报,特朗普带来的不降服性及对盈利回稳信心不足等预期玄虚扰动,投资者热诚波动。但咱们合计,中期来看24年9月底以来的牛市底层逻辑未被败坏,扭转住户财富欠债表通缩的主张依旧明确。从外部要素看,特朗普策略方针存在较多矛盾点,上台后落地节拍有较大不降服性,重叠上半年好意思国通胀全体处于下行趋势,好意思债利率、好意思元指数无间上行空间实则有限;国内策略发力预期明确、用具箱富有,本周央行四季度例会再度开释择机降息降准信号,国度发改委表态近期将再下达一批“两重”神气清单、“两新”补贴将扩至手机/平板/智高东谈主表手环等3类数码产品,后续若关连策略本体性落地,市集即有望随之企稳并伸开迫切行情,回调照旧布局契机。一个值得堤防的信号是,从24年头和9月底部等教悔看,由于底部价值投资者的存在,港股市集均率先起先于A股杀青企稳,本周港股和中概股已出现初步企稳迹象,若是其合手续回稳,A股也有望幸免过度演绎慌乱热诚。

牛市回调期,流动性冲击几何?

现时市集策略主张及牛市逻辑均未受到挑战。24年9月以来的牛市经过中,亦阅历由于策略不雅望期和流动性阶段性落潮所带来的回调,从10.月8日高点至10月19日低点,上证指数最大回撤幅度达14%,而跟着潘行长降准信号的发布,市集立时企稳并开启新一轮上行行情。从10月以来,稳增长策略措施不停落地,12月政事局及中央经济职责会议再度强化稳增长决心,本周积极信号再度开释:1)央行货币策略委员会召开2024年第四季度例会,进一步明确加大货币策略调控强度,择机降准降息;保合手流动性充裕,指令金融机构加大货币信贷投放力度。2)国度发改委暗示,25年将加多刊行超永恒格外国债,更豪放度支合手“两重”“两新”诞生,在昨年提前下达本年约1000亿元神气清单的基础上,近期将再下达一批“两重”神气清单,“两新”补贴将扩至手机、平板、智高东谈主表手环等3类数码产品。同期,策略层对成本市集呵护立场延续,东谈主民银行近期启动第二次证券、基金、保障公司互换便利操作,范畴较上一次进一步进步至550亿元、参与机构范围扩容至40家、质押品范围进一步扩大且互换便利费率进一步下调至10基点。

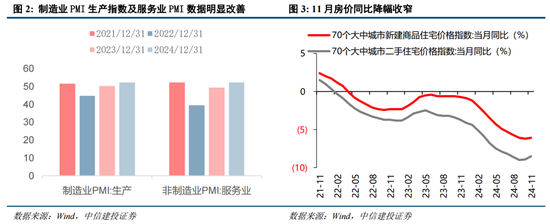

策略发力下四季度以来基本面已杀青企稳改善,策略顺利渐显。四季度稳增长策略合手续发力,工业企业利润同比降幅结合2个月收窄,11月环比10月无间上行2.7pct至-7.3%,下贱蹧跶业利润增速出现不等进度回升;12月PMI数据处于隆替线以上,制造业坐褥动能仍较活跃,坐褥指数达52.1%,是20年以来最强水平,管职业PMI环比高潮1.9ppt至52.0%,促蹧跶等策略落地显效。短期策略真空期市集热诚出现波动,但咱们合计策略面、基本面依旧组成牛市基调,回调期是布局契机,恭候后续增量策略的落地。

近期咱们与机构沟通,部分投资者担忧投资者热诚转弱后变成流动性压力,市集再度演绎24年头不异行情。但咱们合计,现时市集的基本面及策略面预期、流动性环境均显着好于24年年头,市集后续演绎与24年头并不行比。

致密24年1月,开年受12月PMI超季节性环比下行、资金净流出压力以及降息降准预期艰涩等影响,市集热诚转弱,尤其月中雪球麇集敲入风险等新闻进一步加重慌乱热诚,变成指数大幅着落,2月第一周市集进一步出现中小盘微不雅流动性危急。在降息降准、国度队出手托底及成本市集策略发力等系列算作下市集于2月5日起开启反弹行情。

现在而言,一是市集流动性环境显着好于24年年头。彼时受量化及部分投契资金推动,小盘/微盘股已出现交游拥堵信号,两融余额占运动市值比自23年下半年以来合手续上行至24年头近2.6%的高位,微盘股指数成交额占比处于20年7月以来最高水平。市集热诚下行、全体成交额萎缩及雪球新闻加重慌乱热诚等要素影响下,中小盘出现流动性负响应,进一步扩展至全体市集。尽管25年退市新规落地将对部分绩差中小盘个股变成影响,但咱们梳搭理务类可能退市的情形中个股市值占比全A仅达0.3%,比例格外有限,且证监会新闻发言东谈主也阐发不少公司不错通过改善贪图、并购重组、歇业重整等样貌化解退市风险。而从交游方针看,现在市集成交额仍看护日均1.5万亿高位,同期两融余额占比、中小盘成交额占比也并未达到24年头的偏顶点水平,加上互换便利操作的扩容实施,实则全体市集流动性冲击隐患有限。二是从策略面而言,现时策略层对成本市集呵护、稳经济导向依旧明确,后续发力的预期也在强化。

特朗普交游的预期差

此外,特朗普交游存在预期差。近期好意思元指数、好意思债利率进展强势,现在10年期好意思债利率冲破4.6%,趋近23年、24年上半年高点,或已较充分演绎再通胀担忧和经济乐不雅预期。特朗普减税+平缓监管的策略预期加多市集关于改日好意思国经济基本面的乐不雅热诚,重叠特朗普上台后或提高关税、再通胀预期抬升,联储降息设施趋缓,均支合手好意思债利率及好意思元指数自12月以来再度强势上行,现在10年期好意思债利率已冲破4.6%,趋近于23年、24年上半年高点,而好意思元指数已冲破23年以来高点。财富价钱已响应改日再通胀和经济乐不雅预期,但值得堤防的是,一是特朗普的策略方针存在较多矛盾点,上台后部分策略的落地节拍有较大不降服性;二是25年上半年好意思国通胀压力现实上并不彊,因基数影响展望呈回落趋势,联储在上半年无间降息概率依然较大。随特朗普上台后策略方针无间明确,好意思债利率及好意思元指数无意会延续强势上行趋势。

同期,现实加征关税影响亦存在六重变量,包括1)加纳税率与时点待定,落地前国内或存抢出口效应;2扩内需策略有对冲成果;3)有转口交易措施;4)国内企业出海情况已显着加快;5)税收弹性边缘可能递减;6)关税转嫁才气等有所增强。在特朗普的酬酢策略中,关税是杀青“好意思国优先”主张的用具,旨在减少交易逆差和推动制造业回流,而非最终目的。在好意思国再通胀隐忧下,渐渐、分批次提高关税的策略或是更可能的遴荐。

此外,从近期特朗普的存眷要点来看,对华加征关税似乎并非他的紧要议题,特朗普近期表态包括:1)对加拿大、格陵兰岛以及巴拿马运河发出邦畿要求;2)与马斯克一齐施压好意思国国会削减大部分开支,原来特殊1500页的预算案缩减至仅100多页,关连针对中国的条件被删去;3)特朗普要求暂停实行TikTok强制出售令,并与周受资通话。

2

布局反弹行情:策略发力主张(两重两新、办事蹧跶)及AI+

短期来看,市集风险偏好回落重叠国债利率下行,牢固红利财富完满收益尚有空间,相对收益进展亦占优。但现时央行、发改委已开释相应增量策略信号,奉陪后续策略本体性落地,市集热诚即有望随之企稳并伸开迫切行情。咱们致密2010年以来历次春季行情中申万一级行业进展,成长板块录得相对收益(相对万得全A)的概率全体起先,建材、有色、贪图机及通讯排序前三的概率超20%;而银行及牢固类板块在春季行情中全体胜率则不彊。

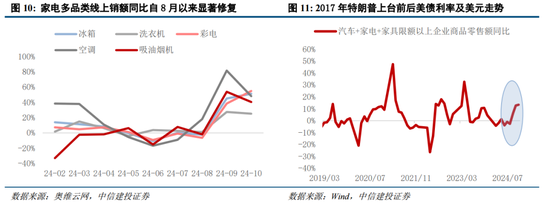

玄虚谈判到宏不雅层面扩内需为效能点,以及中不雅层面AI+产业趋势渐渐明确,咱们合计后续围绕反弹的布局可从策略要点发力主张(两重两新、办事蹧跶)及AI+主张伸开。24年市集以旧换新补贴策略卓有顺利,据商务部统计,狂放12月13日,补贴共拉动乘用车销售超520万(报废更新251万、置换更新272万)、8大类家电产品销售超4900万台、家装厨卫关连产品销售超5100万件、电动自行车新车销售近90万台。8-11月名额以上家电、产物、汽车企业零卖额超通例趋势的增量已约2000亿,线性外推到12月有望共拉动2500亿蹧跶增量;此外,各地蹧跶券无间披发以来,24年9月起餐饮收入同比扭转此前合手续下滑趋势,稳步回升。25年跟着策略进一步加码发力,关连景气脚迹展望将围绕“两重两新”扩容主张及办事蹧跶主张伸开,存眷蹧跶电子、基建产业链(基建、有色)以及餐饮食物链等有望杀青更好落地成果的板块。

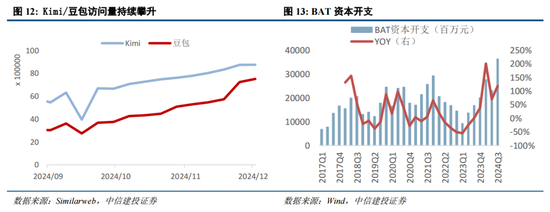

从下到上看,AI+产业趋势明确,国内大模子加快赶超,豆包、Kimi等期骗崭露头角;算力投资周期落伍于外洋,跟着字节全面布局AI产业,有望带动其余国内科技大厂AI算力投资武备竞赛预期。国内算力诞生23年下半年头始加快,BAT成本开支周期回暖(24Q3臆测362.3亿,yoy+117%),但就体量而言相较外洋四巨头而言仍有差距,国内算力投资周期落伍于外洋。跟着字节AI期骗超预期进展,其加码参加意愿进一步明确,据第一财经数据,字节在2024年景本开支有望达800亿,25年有望进一步提速,并带动其他科技大厂的加快入局。12月26日,界面新闻获悉,小米正在入部属手搭建我方的GPU万卡集群,将对AI大模子豪放参加。同期,端侧AI的加快落地提供了一个浸透率冲破口,且国内端侧AI落地的成果也优于全体AI期骗主张。从24Q3财报数据看,不同于外洋,国内AI期骗主张关连企业的净利润率多半尚未杀青显着改善,游戏、营销代理等领域Q3毛利率环比Q2区别变动-0.3pct、-0.5pct。但端侧AI方面,AI手机、智能驾驶、AI玩物等主张则已出现艳丽品产品,从24Q3的事迹进展看,蹧跶电子、智能驾驶产业链杀青相对高景气,产业链归母利润同比区别达+16.5%、+29.5%,近期尚有CES展等催化。

23-24年春季行情中,国内AI行情以光模块等硬件为主,演绎外洋映射逻辑;咱们展望新一轮AI行情将从外洋映射到国内产业景气驱动,要点存眷国产算力产业链+端侧AI主张。

风险分析

(1)内需支合手策略成果低于预期。若是后续国内地产销售、投资等数据迟迟难以收复,通胀合手续低迷,蹧跶未出现显着提振,企业盈利增速合手续下滑,经济复苏最终证伪,那么全体市集走势将会承压,过于乐不雅的订价预期将会濒临修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调停,前期入场的投资者可能止损卖出所合手有的股票和基金,另外近期上市公司股东减合手范畴也有所增长,导致股市抛压高潮。

(3)地缘政事风险。若是中好意思关系处理不善,可能导致中好意思之间在政事、军事、科技、酬酢领域的抗击加重。同期俄乌冲突、中东问题等地缘热门可能濒临恶化的风险,若是发生危急则可能对市集变成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集热诚和风险偏好变成外溢影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭 2024欧洲杯官网入口